住宅ローンの借り換えを検討してるものの、ベストなタイミングをわからないでいる方も多いのではないでしょうか。

住宅ローンの借り換えのタイミングを誤ると損することがあります。

そこで本記事では住宅ローンの借り換えのベストなタイミングやよくある失敗例、注意点を解説します。

将来のマイホーム計画に役立つ知識として、ぜひ最後まで呼んでください。

住宅ローン借り換えとは?

住宅ローンの借り換えとは、今使っているローンを新しいローンに変更することです。

これで、金利や返済の条件を見直して、支払う金額を減らすことができます。

例えば、住宅ローン金利を2.5%で組んで、5年後の1.5%で組める金融機関があったとします。

そのときに新しいローンに借り換えることで、毎月の返済額を減らせる可能性があります。

下の図は住宅ローンの借り換えのイメージです。

多くの場合、返済期間は20年から35年と長く、世の中の経済状況は変わり、あなたの生活状況も変わるかもしれません。

そのため、最初に決めた住宅ローンの条件が、数年後にはベストではなくなることがあります。

住宅ローンの借り換えは、世の中の金利が下がったときや、収入が増えたときに検討するとよいでしょう。

住宅ローン借り換えタイミングの3つの条件

住宅ローンの借り換えのタイミングには3つの条件があります。

・金利差が1%以上のタイミング

・残高が1,000万円以上あるとき

・返済期間が10年以上残っているとき

この3つがそろったときは借り換えを検討してみてください。

以下でそれぞれの条件を解説します。

金利差が1%以上のタイミング

今の住宅ローンと新しく借り換える銀行の金利に1%以上の差があるときは、借り換えを考えてみましょう。

なぜなら、1%くらいの金利差があれば、支払う利息が少なくなる可能性が高いからです。

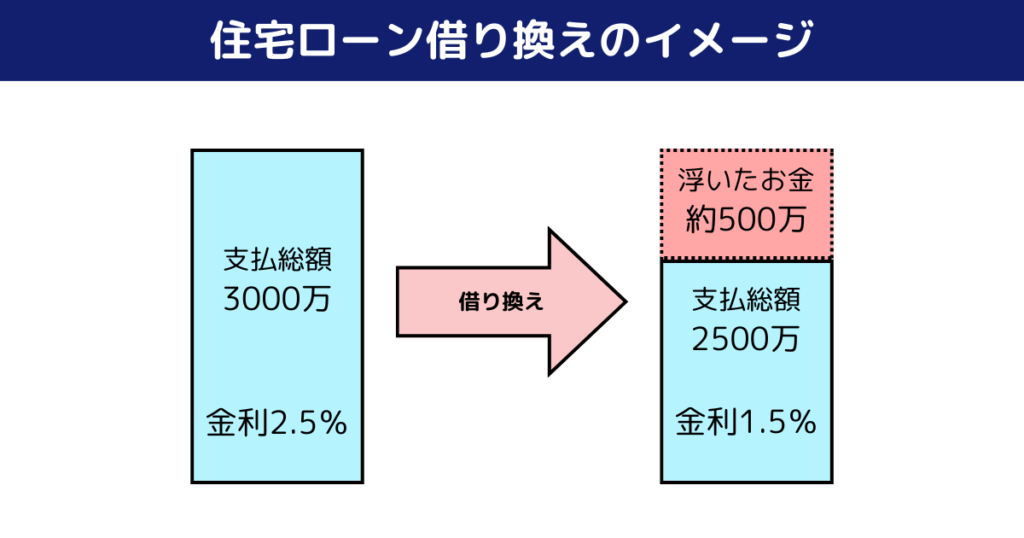

下の図は、住宅ローンのような大きな金額だと、わずか1%の金利の差でも総支払額に大きな影響を与える図となります。

例えば、3,000万円の住宅ローンを35年間で返済する場合、金利が2.5%から1.5%に下がると総支払額は約500万円も少なくなります。

銀行のウェブサイトや住宅ローン比較サイトで現在の金利を調べて比較して、1%以上の差があれば借り換えを検討する価値があります。

金利差を確認するには、現在の住宅ローンの返済予定表を見て今の金利をチェックしましょう。

残高が1,000万円以上あるとき

ローンの残りが1,000万円以上あれば、借り換えのメリットが大きくなります。

なぜなら、借り換えには手数料などのコストがかかるからです。

残高が大きいほど支払総額を減らせる効果が高まりますが、残高が少ないと手数料の方が高くなる可能性があります。

残高を確認するには、毎月の返済通知や銀行のインターネットバンキングで確認できます。

残高が1,000万円を切っているなら、借り換えのメリットは小さくなると覚えておきましょう。

返済期間が10年以上残っているとき

返済期間が長く残っているほど、借り換えによって得られる利息の軽減が大きくなります。

なぜなら、返済期間が長いほど支払う利息も大きくなり、支払総額が大きくなるからです。

逆に、返済期間が短くなると利息が少なくなり支払総額も小さくなるため、借り換えのメリットが小さくなります。

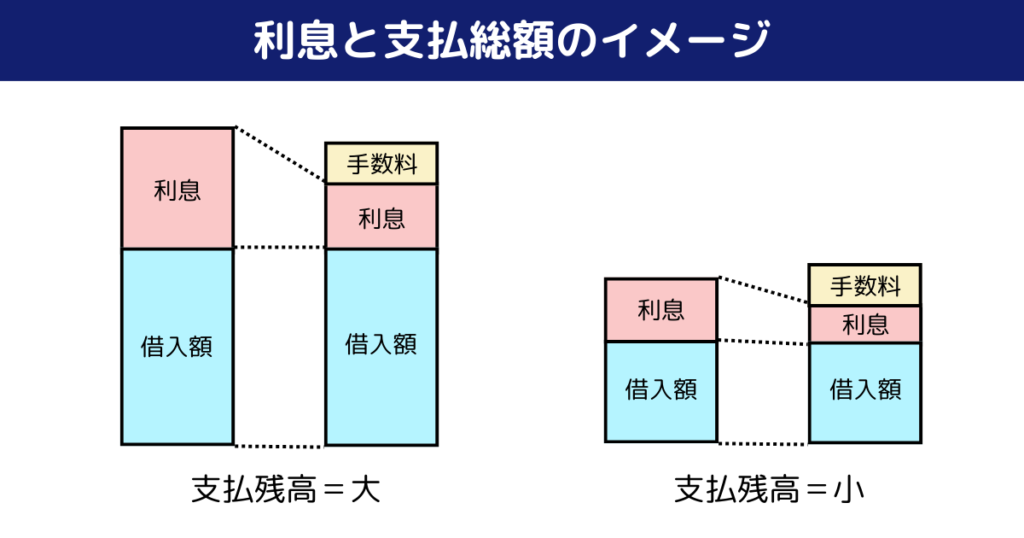

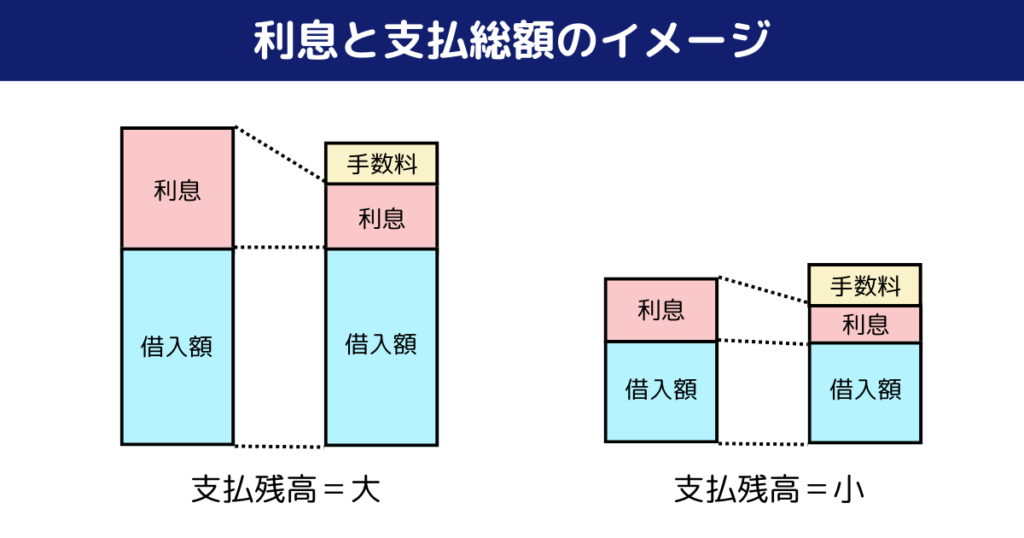

下の図は利息と支払総額のイメージです。

例えば、残り30年の返済期間がある場合と残り5年の場合を比べてみると、同じ金利でも30年の方が支払残高が大きくなるので利息を節約できます。

残りの返済期間が10年未満なら、借り換えによるメリットは少なくなるので注意してください。

返済期間は、ローン契約書や返済予定表で確認できます。

借り換えにおける3つの失敗例

この章では、住宅ローン借り換えの3つの失敗例を紹介します。

・手数料を無視した場合

・市場金利を見誤った

・借り換え後の住宅ローン控除がなくなる

失敗例から学んで、同じ失敗をしないようにしてください。

手数料を無視した場合

ローンの借り換えで金利が安くなっても、支払総額が高くなることがあります。

なぜなら、ローンの借り換えには手数料(事務手数料や登記費用など)がかかるからです。

借り換えによって減る利息よりも手数料が高くなってしまうと、かえってコストが増えます。

例えば、手数料を計算せずに金利の差だけを見て借り換えを進めたとします。

Aさんは、残高2,000万円・残り期間20年・金利2.0%の住宅ローンを、金利1.5%に借り換えようと考えました。

・金利差0.5%で年間約10万円の利息が減る

・借り換えにかかる手数料が80万円だった

・手数料を上回るまでに8年かかる

もし8年以内に引っ越しや完済をする予定があるなら、借り換えはかえって損になってしまうのです。

借り換えの手数料には、以下のようなものがあります

・事務手数料(借入額の1〜2%程度または定額)

・保証料

・登記費用(抵当権設定費用など)

・印紙税

・司法書士への報酬

これらの合計は、数十万円になることも珍しくありません。

必ず事前に確認し、借り換えによる利息軽減効果と比較しましょう。

市場金利を見誤った

変動金利で借りている場合は、世の中の金利の動きに注意する必要があります。

なぜなら、金利が上がり始めているときに借り換えると、損をすることがあるからです。

金利が上がると予想して借り換えた結果、金利が上がらず返済額が増えてしまったケースがあります。

・Bさんは変動金利0.7%で借りてた

・固定金利1.0%に借り換えた

・長期間にわたって変動金利は0.7%前後だった

・結果的に余分な利息を支払うことになった

金利は資金の需要・供給のバランスや経済状況によって変動するため予測するのが難しいです。

日本銀行の政策や経済ニュースをチェックしておくことで、ある程度の傾向をつかむことができます。

長期間の固定金利を選ぶ場合は、将来の金利動向をしっかり考慮することが大切です。

借り換え後の住宅ローン控除がなくなる

住宅ローン控除(税金が安くなる制度)を受けている場合、借り換えすると控除が受けられなくなる可能性があります。

なぜなら、借り換え後のローンの返済期間が短くなると、控除を受けられなくなるからです。

例えば、住宅ローン控除が減っていまう借り換えの失敗を紹介します。

- 住宅ローン控除を受けながらローンを返済していた

- 借り換えの際に返済期間を短くした

- 住宅ローン控除の残りの期間が短くなる

- 税金の軽減効果が減ってしまった

借り換えによる利息の軽減は得られましたが、税金面では損をしています。

住宅ローン控除は、住宅ローンの年末残高の1%(上限40万円)が所得税から控除される制度です。

借り換え後も控除を受けるには、以下の条件を満たす必要があります。

・借り換え前のローンで住宅ローン控除を受けていたこと

・借り換え後のローンの資金が、借り換え前のローンの返済のみであること

・借り換え後のローンの返済期間が10年以上であること

これらの条件を事前に確認し、税金面でのメリット・デメリットも含めて検討することが大切です。

借り換えの検討時の注意点3つ

この章では、借り換え検討時の注意点を紹介します。

・事務手数料やその他の費用を知る

・借り換えのシミュレーションをする

・ライフプランとのすり合わせ

注意点を知ることで、住宅ローンの借り換えの失敗を避けることができます。

以下でそれぞれの詳細を解説します。

事務手数料やその他の費用を知る

借り換えにかかる費用には、事務手数料、審査手数料、登記費用などがあります。

なぜなら、これらの費用を含めた総額を考えないと、予想外にお金がかかるからです。

例えば、借入額3,000万円の場合でシュミレーションすると、以下のような手数料がかかります。

・事務手数料:30万円(借入額の1%の場合)

・保証料:15万円

・登記費用:15万円

・印紙税:1万円

・その他諸費用:5万円

合計で66万円もの費用がかかる

これらの費用を借り換えによる利息軽減と比較して、何年で回収できるかを計算することが重要です。

借り換えのシミュレーションをする

借り換えを検討する際には、具体的なシミュレーションを行うことをおすすめします。

シミュレーションには、以下の情報が必要です。

・現在のローンの残高

・現在のローンの残り返済期間

・現在のローンの金利

・借り換え先のローンの金利

・借り換えにかかる諸費用の合計額

・借り換え後の返済期間

これらの情報をもとに、以下の計算を行います。

・現在のローンでの残りの返済総額(元金+利息)

・借り換え後のローンでの返済総額(元金+利息+諸費用)

・その差額(メリット額)

銀行や住宅ローン比較サイトでは、シミュレーションができるツールがあります。

また、ファイナンシャルプランナーに相談すれば、より詳しいシミュレーションをしてもらえます。

ライフプランとのすり合わせ

借り換えを検討する際には、自分の将来のライフプランとのすり合わせも考える必要があります。

| 項目 | 内容 |

|---|---|

| 将来の収入見込み | 収入が増える見込みがあるなら、返済期間を短縮することも考えられます。 |

| 住み替え予定 | 数年以内に引っ越しや住み替えを考えているなら、借り換えのメリットが得られない可能性があります。 |

| 子どもの教育資金 | 子どもの教育にかかる費用が増える時期には、返済額を抑えることも検討できます。 |

| リタイア計画 | リタイアまでにローンを完済したいなら、返済計画を調整することが必要かもしれません。 |

借り換えは単に金利を下げるだけでなく、ライフプランとの調整も大切です。

将来の計画に合わせて、返済期間や返済額を最適化することを考えましょう。

借り換えるの金融機関の選び方

手数料の種類、借入金利の設定や団体信用生命保険の保障内容をよく比べることが必要です。

金利が安くても手数料が高い銀行だと、支払い総額が増えます。

全体のコストを考えて選ぶことが大切です。

| 項目 | 内容 |

|---|---|

| 事務手数料 | 定率型(借入額の〇%)と定額型(固定金額)があります。借入額が大きい場合は定額型の方が有利なことが多いです。 |

| 金利タイプ | 固定金利と変動金利があります。将来の金利動向を予測して選ぶことが重要です。 |

| 団体信用生命保険(団信) | ローン返済中に万が一のことがあった場合に備える保険です。保障内容や条件が銀行によって異なります。 |

| 繰上返済の条件 | 将来、余裕ができたときに一部を早めに返済する条件(手数料など)も確認しておきましょう。 |

複数の銀行を比較し、総合的に判断することが大切です。

最近では、インターネット銀行などで金利の低いローンを提供しているところもあり、選択肢は広がっています。

まとめ

本記事では、住宅ローンの借り換えのタイミングについて解説しました。

適切なタイミングを見誤ると借り換えによって、損することもあります。

この記事で紹介した住宅ローン借り換えタイミングの3つの条件を参考に、慎重に検討してみてください。

詳しい計算が難しいと感じたら、ファイナンシャルプランナーなどの専門家に相談してみましょう。

コメント